Обязанность работодателя при расчете зарплаты – рассчитать сумму налогов, сделать удержания из брутто-зарплаты (на бумаге) и перечислить сумму налогов в государственный бюджет.

Налоги, которыми облагается заработная плата в Латвии:

✔️ Обязательные взносы государственного социального страхования (VSAOI)

Ставка обязательных взносов государственного социального страхования (ст. 18 Закона «О государственном социальном страховании»):

Обязательные государственные страховые взносы обеспечивают работника следующими видами страхования:

Соответственно, работник может рассчитывать на получения социальных пособий.

- пенсионное страхование;

- страхование по инвалидности;

- страхование материнства;

- страхование отцовства;

- страхование по болезни;

- родительское страхование;

- медицинское страхование.

Соответственно, работник может рассчитывать на получения социальных пособий.

Обязательные взносы государственного социального страхования рассчитываются индивидуально в зависимости от льгот, применяемых для каждого работника в отдельности.

✔️ Подоходный налог с населения

С января 2025 года основная ставка подоходного налога с населения в Латвии составляет 25,5 % (ч. 3 ст. 15 Закона о подоходном налоге с населения).

До применения подоходного налога с населения к доходам применяется необлагаемый минимум.

В 2025 году сумма необлагаемого минимума составляла 510 евро в месяц, а в 2026 году увеличена до 550 евро в месяц.

В 2025 году сумма необлагаемого минимума составляла 510 евро в месяц, а в 2026 году увеличена до 550 евро в месяц.

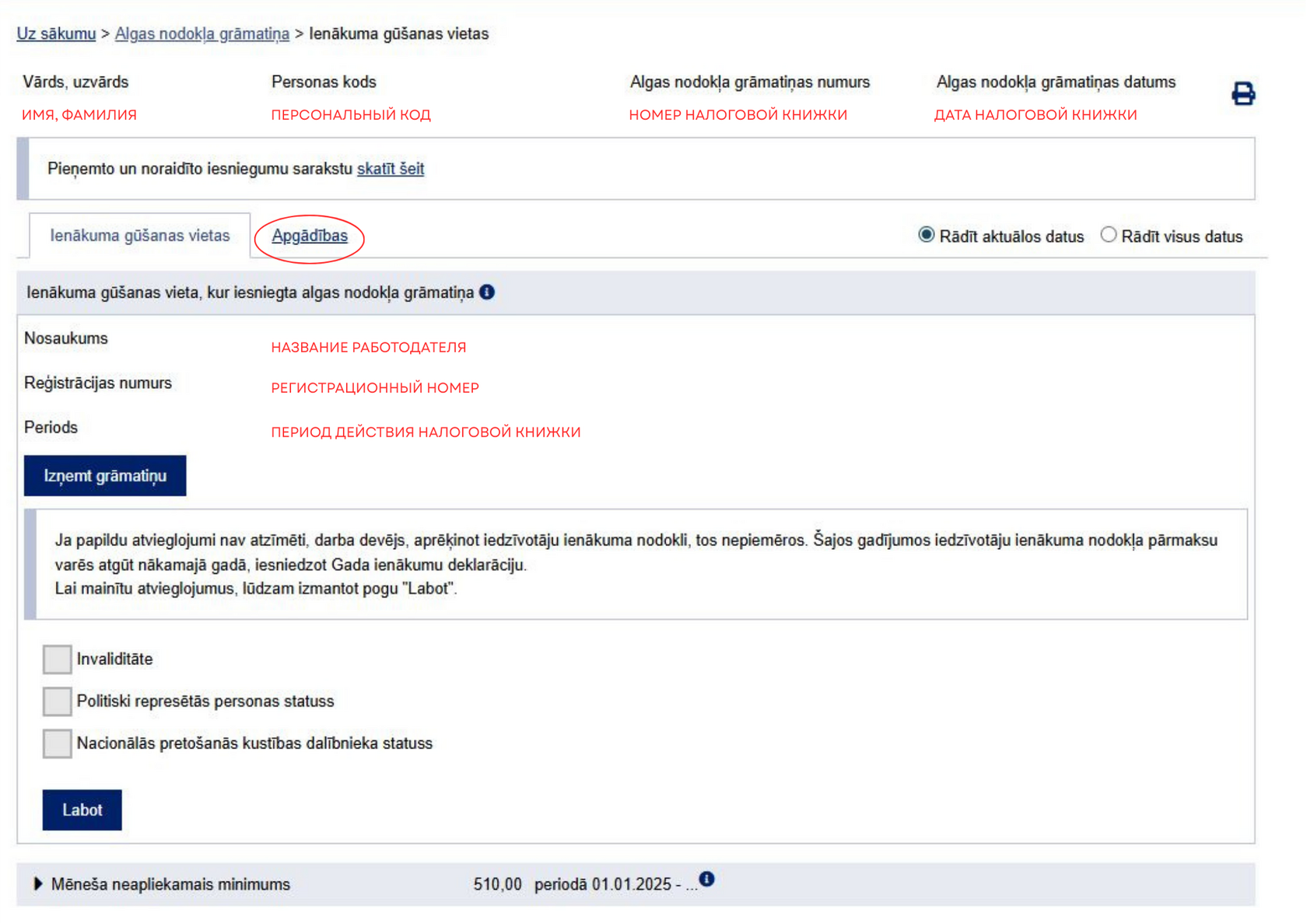

📒 Налоговая книжка

Работник может подать налоговую книжку в системе электронного декларирования Службы государственных доходов (VID EDS). Доступ к налоговой книжке имеет только сам работник и СГД.

Работник должен указать основное место получения доходов и применимые дополнительные налоговые льготы, такие как:

Если льготы в налоговой книжке не отмечены, работодатель их не применяет.

Работник должен указать основное место получения доходов и применимые дополнительные налоговые льготы, такие как:

- количество иждивенцев;

- инвалидность;

- статус репрессированного;

- статус участника движения национального сопротивления.

Если льготы в налоговой книжке не отмечены, работодатель их не применяет.

Снятие налоговой книжки и переплата налога

При принятии работника на работу работодателю рекомендуется проинформировать работника о своевременной подачи налоговой книжки для применения полагающихся работнику льгот и правильного расчета налогов. Работодатель обязан каждый месяц проверять данные о работниках и их изменениях в налоговых книжках и их снятии или подаче, что доступно в VID EDS в разделе Pārskati > Algas nodokļa grāmatiņu dati > Iesniegto algas nodokļa grāmatiņu dati.

Однако бывают случаи, когда работник намеренно подает налоговую книжку задним числом, например, подает в первый день трудовых отношений, затем ее снимает, и снова подает в конце года. Так как подача налоговой книжки не является обязательной для работника и VID EDS позволяет в книжке указать более раннюю дату, может возникнуть ситуация, когда в конце года требуется перерасчет налога из-за непременных в течении года льгот.

Постановление КМ № 899 «Порядок применения норм Закона «О подоходном налоге с населения». обязывает работодателя:

1) перерассчитать налог за налоговый год по имеющимся новым данным, если налоговая льгота не была применена в течении всего периода за который работник имел на нее право,

2) вернуть переплаченный налог в последующие месяцы налогового года после обновления записей в налоговой книжке.

Это же касается и ситуации, когда работник утратил права на налоговую льготу в определенный период, но не сделал изменения в налоговой книжке, вследствие чего налог не был уплачен. В данном случае работодатель обязан удержать дополнительно рассчитанный налог в последующие месяцы налогового года после обновления записей в налоговой книге о праве на налоговую льготу.

Как правило, перерасчет и внесения изменений требует от работодателя дополнительных ресурсов, и не обрадует работодателя, ведь этого можно было избежать, если бы работник подавал данные вовремя.

Что бы работодателю не пришлось делать перерасчет, работник имеет право подать годовую декларацию о доходах и получить возврат переплаченного налога из госбюджета. В декларации учитываются не применённый необлагаемый минимум, льготы на иждивенцев, а также дополнительные льготы, например льготы для инвалидов, репрессированных лиц и. т.д. Подать декларацию за определенный таксационный год можно в течении трёх лет. Подача деклараций за предыдущий таксационный год открыта с 1 марта по 1 июня.

Работодатель и работник могут составить небольшое соглашение о том, что работодатель не будет делать перерасчет, а работник самостоятельно вернет переплаченный налог, подав налоговую декларацию. Образец соглашения доступен здесь.

Однако бывают случаи, когда работник намеренно подает налоговую книжку задним числом, например, подает в первый день трудовых отношений, затем ее снимает, и снова подает в конце года. Так как подача налоговой книжки не является обязательной для работника и VID EDS позволяет в книжке указать более раннюю дату, может возникнуть ситуация, когда в конце года требуется перерасчет налога из-за непременных в течении года льгот.

Постановление КМ № 899 «Порядок применения норм Закона «О подоходном налоге с населения». обязывает работодателя:

1) перерассчитать налог за налоговый год по имеющимся новым данным, если налоговая льгота не была применена в течении всего периода за который работник имел на нее право,

2) вернуть переплаченный налог в последующие месяцы налогового года после обновления записей в налоговой книжке.

Это же касается и ситуации, когда работник утратил права на налоговую льготу в определенный период, но не сделал изменения в налоговой книжке, вследствие чего налог не был уплачен. В данном случае работодатель обязан удержать дополнительно рассчитанный налог в последующие месяцы налогового года после обновления записей в налоговой книге о праве на налоговую льготу.

Как правило, перерасчет и внесения изменений требует от работодателя дополнительных ресурсов, и не обрадует работодателя, ведь этого можно было избежать, если бы работник подавал данные вовремя.

Что бы работодателю не пришлось делать перерасчет, работник имеет право подать годовую декларацию о доходах и получить возврат переплаченного налога из госбюджета. В декларации учитываются не применённый необлагаемый минимум, льготы на иждивенцев, а также дополнительные льготы, например льготы для инвалидов, репрессированных лиц и. т.д. Подать декларацию за определенный таксационный год можно в течении трёх лет. Подача деклараций за предыдущий таксационный год открыта с 1 марта по 1 июня.

Работодатель и работник могут составить небольшое соглашение о том, что работодатель не будет делать перерасчет, а работник самостоятельно вернет переплаченный налог, подав налоговую декларацию. Образец соглашения доступен здесь.

Как работнику убедиться, что работодатель платить за него налоги?

Данную информацию можно получить в системе EDS Службы государственных доходов.

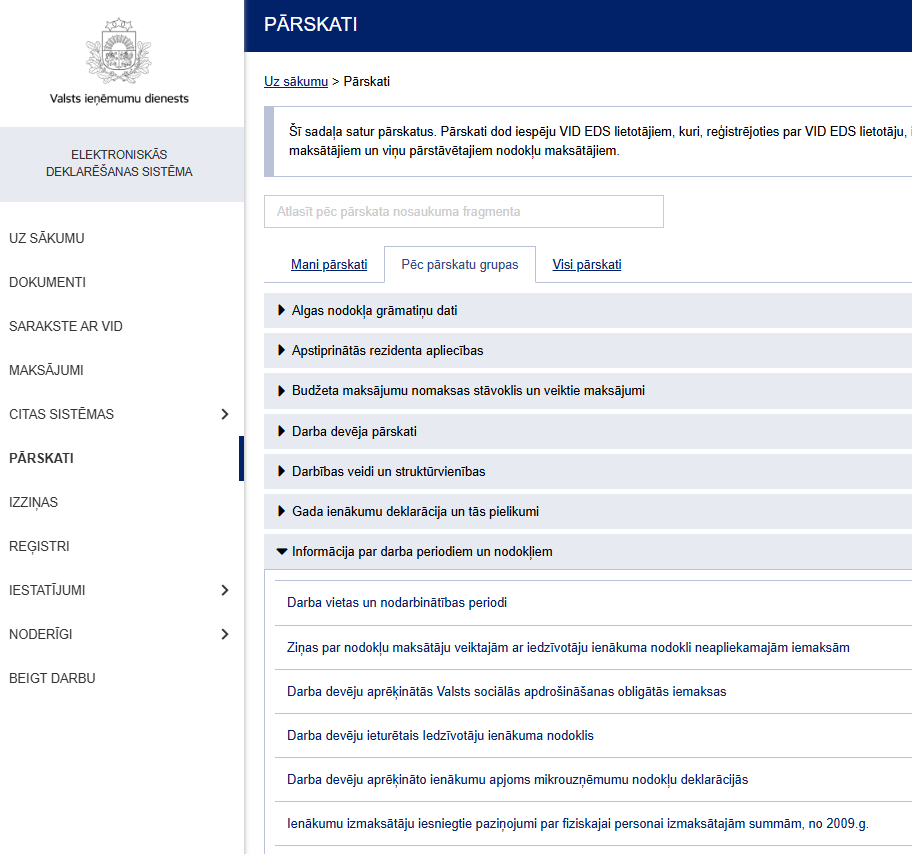

После авторизации, в левой стороне окна находим раздел Pārskati. Выбираем вкладку отбора по группам Pēc pārskatu grupas. Находим раздел Informācija par darba periodiem un nodokļiem.

Выбираем необходимый отчет:

После авторизации, в левой стороне окна находим раздел Pārskati. Выбираем вкладку отбора по группам Pēc pārskatu grupas. Находим раздел Informācija par darba periodiem un nodokļiem.

Выбираем необходимый отчет:

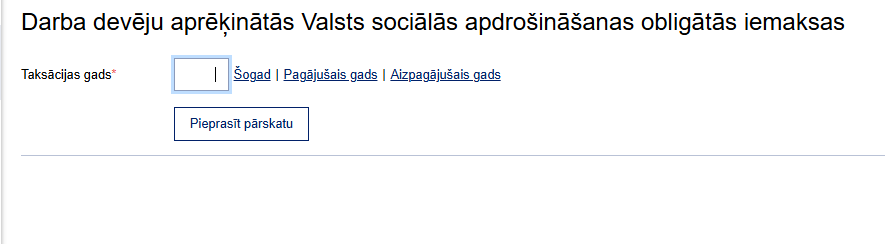

- по подоходному налогу с населения - Darba devēju ieturētais Iedzīvotāju ienākuma nodoklis

- по обязательным взносам государственного социального страхования - Darba devēju aprēķinātās Valsts sociālās apdrošināšanas obligātās iemaksas.

Выбираем период отчета и нажимаем Pieprasīt pārskatu. На экране отобразятся все суммы выплат ваших работодателей по месяцам.